Zvýraznění

- Měnová politika prochází ekonomikou eurozóny rychleji než ve Spojených státech.

- Očekává se, že fiskální politika bude mít v roce 2023 restriktivní dopad na ekonomiku eurozóny, zatímco fiskální politika USA v roce 2023 bude mít expanzivní dopad.

- Eurozóna je zranitelnější vůči slabému světovému obchodu a výrobním cyklům.

Od programů agresivního zvyšování úrokových sazeb, které zahájila americká centrální banka a Evropská centrální banka na jaře a v létě 2022, se obě ekonomiky vydaly odlišnými cestami.

Na jedné straně ekonomika eurozóny prudce zpomalila od doby, kdy ECB začala zvyšovat úrokové sazby ve druhé polovině roku 2022, a věříme, že data pravděpodobně ukážou, že region vstoupí do recese ve druhé polovině roku 2023.

Naproti tomu ve Spojených státech – kde Fed začal zvyšovat úrokové sazby již dříve, v dubnu 2022 – ekonomika sledovala ve stejném období roční tempo růstu alespoň 2 %.

Obě centrální banky zavedly podobná opatření ke zkrocení inflace – proč se tedy ekonomika eurozóny ukazuje méně odolná než ekonomika USA? Domníváme se, že rozdílné zkušenosti eurozóny a ekonomiky USA vysvětlují tři faktory.

Měnová politika je v Evropě efektivnější

Nyní přibývá důkazů, že zpoždění měnové politiky v eurozóně je menší než ve Spojených státech. To znamená, že akce centrální banky se pravděpodobně přenesou rychleji do reálné ekonomiky v Evropě než ve Spojených státech. Jak ukazuje níže uvedený graf, přibližně 70 % podnikového dluhu v eurozóně je založeno na bankách, a je tedy pravděpodobněji spojeno s variabilními úrokovými sazbami než s financováním na kapitálovém trhu.

To kontrastuje se Spojenými státy, kde je přibližně 75 % podnikového dluhu financováno prostřednictvím kapitálových trhů. Americký podnikový dluh bude pravděpodobně vázán na pevnou úrokovou sazbu prostřednictvím dlouhodobých dluhopisů investičního stupně s vysokým výnosem. Bude tedy trvat déle, než se přísná měnová politika začlení přímo do údajů o příjmech podniků napříč rybníkem.

Bankovní financování tvoří většinu podnikových úvěrů v eurozóně

Zdroj: Deutsche Bank, IHS Markit, k 30. září 2023. Poznámky: Údaje se týkají části financování nefinančních podniků podle zdroje.

Náš průzkum zjistil, že čisté úrokové platby společností v Evropě prudce rostou1, zatímco totéž nelze říci o Spojených státech, kde čistý úrok klesá. Částečně to může být proto, že společnosti bohaté na hotovost splácely své dluhy, aby snížily čisté úrokové zatížení během turistického cyklu. Mnohé také těží z výhod dlouhodobějšího dluhu s pevnou úrokovou sazbou, protože dopad vyšších úrokových sazeb se do výkazů zisků a ztrát podniků projeví déle, protože společnosti musí refinancovat méně často.

Špetku přísné měnové politiky pociťují i domácnosti v eurozóně. Průměrná efektivní úroková sazba na celkový stav hypotečního dluhu vzrostla za poslední rok téměř o jeden procentní bod, podle údajů o úvěrech bank Evropské centrální banky. Itálie a Španělsko zažily větší šoky než Německo a Francie, protože větší část jejich hypotečního dluhu je buď pohyblivá, nebo fixovaná na relativně krátká období (například dva až pět let).

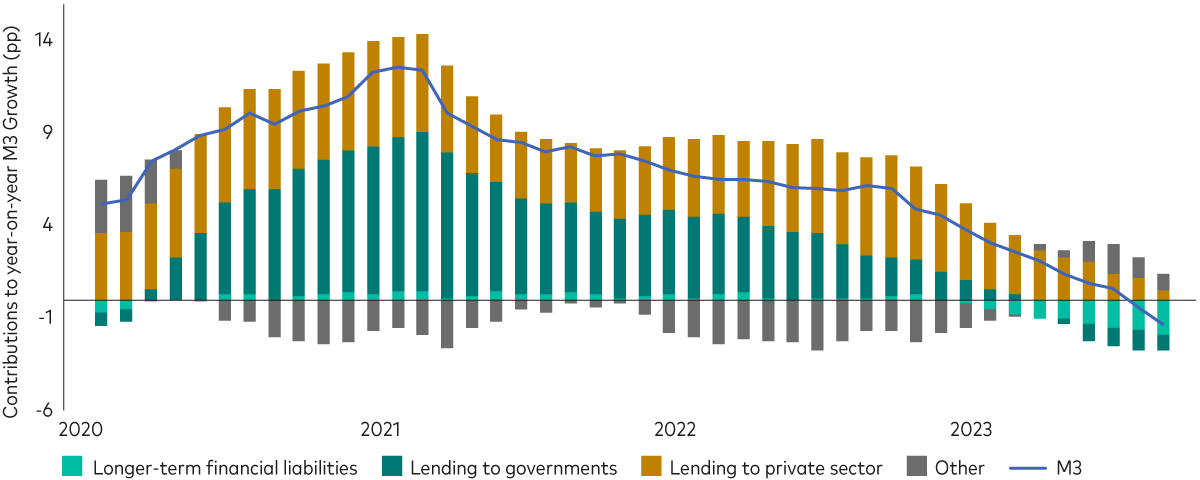

Vysoké úrokové sazby mají také žádoucí vliv na spotřebu a chování při spoření. Následující graf ukazuje rozsah prudkého poklesu cen širokých peněz (známých také jako M3).2) Růst nabídky v posledních měsících byl částečně tažen záporným příspěvkem dlouhodobějších finančních závazků (tmavě červené pruhy). V podstatě se jedná o lidi, kteří přesouvají peníze z okamžitých vkladových účtů do fixních dluhopisů nebo spořicích produktů se splatností alespoň dva roky, aby si zajistili vyšší míru spoření.

S větší částí úspor vázanou alespoň na dva roky se nákupy drahého zboží, jako jsou auta nebo dovolené, pravděpodobně zpozdí, což povede k nižší celkové spotřebě.

Další příčiny poklesu růstu peněz lze přičíst sníženému poskytování úvěrů domácnostem a soukromým společnostem (světle modré pruhy) a kvantitativnímu zpřísňování ze strany Evropské centrální banky (zlaté slitky).

Růst peněžní zásoby M3 v eurozóně (% r/r).

Zdroj: Eurostat, výpočty Vanguard, k 30. září 2023.

Na základě naší analýzy se domníváme, že dopad vyšších úrokových sazeb, který se již zjevně začíná projevovat, se v ekonomice eurozóny stále kumuluje a vyvrcholí začátkem příštího roku. Naše prognóza počítá s mírnou recesí začínající ve druhé polovině roku 2023 a nepřekvapilo by nás, kdyby byl růst i v první polovině roku 2024 nadále velmi slabý.

Reálné příjmy (mzdy očištěné o inflaci) se však na přelomu roku pravděpodobně opět přehoupnou do kladných hodnot, jelikož očekáváme pokles nízké inflace pod očekávaný růst průměrné mzdy. Naše současná prognóza růstu HDP pro eurozónu v roce 2024 se pohybuje mezi 0,5 % a 1 %.

Finanční stažení zhoršuje bolest

Očekává se také, že fiskální politika bude mít restriktivní dopad na ekonomiku eurozóny ve zbytku letošního a příštího roku. To kontrastuje se Spojenými státy, kde se očekává, že fiskální impuls, tedy vliv fiskální politiky na ekonomický růst, bude v roce 2023 expanzivní.3.

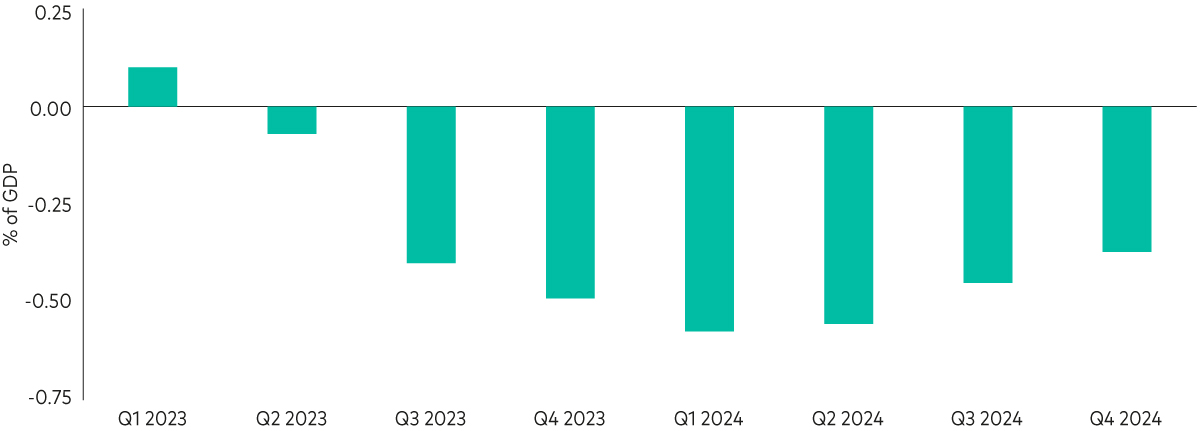

Fiskální konsolidace v Evropě je poháněna snižováním postpandemických stimulů a podpory v roce 2022 v reakci na rostoucí účty za energii. Následující graf ukazuje náš odhad čtvrtletního dopadu fiskální politiky v eurozóně, který je definován jako meziroční změna cyklicky očištěného primárního salda vynásobená fiskálním multiplikátorem4. Očekává se, že dopad fiskální politiky zesílí ve druhé polovině roku 2023 a na začátku roku dosáhne vrcholu těsně nad 0,5 % HDP.

Očekává se, že fiskální impuls eurozóny bude v letech 2023 a 2024 záporný

Jakékoli předpovědi by měly být považovány za hypotetické a neodrážejí ani nezaručují budoucí výsledky.

Zdroj: Vanguard. Poznámka: Fiskální impuls je počítán jako meziroční změna cyklicky očištěného primárního deficitu jako procento potenciálního HDP vynásobená fiskálním multiplikátorem. Předpoklady fiskálního multiplikátoru jsou kalibrovány pomocí Gecherta (2015), kde multiplikátor závisí mimo jiné na typu výdajů nebo daní a produkční mezeře. Naše výpočty také zahrnují úpravu německých „mimorozpočtových“ energetických dotací v letošním roce, snížení korporátních daní ve výši 32 miliard eur, které nedávno oznámil kancléř Schulz, a skromné platby z Evropského fondu pro obnovu v jižní Evropě.

Když se podíváme pod pokličku, největší finanční brzda je v Itálii, kde se od 2. čtvrtletí 2023 postupně ruší ustanovení o daňovém úvěru na renovaci budov (ohlášeno v roce 2020). Itálie a Španělsko byly také hůře zasaženy škrty energetických dotací, tj. přibližně 1 % HDP po většinu roku 2023. Kromě toho naše výpočty zahrnují úpravu německých „mimorozpočtových“ energetických dotací v letošním roce, nedávno oznámené snížení podnikové daně ve výši 32 miliard EUR a skromné platby z Evropské unie. Fond obnovy jižní Evropy.

Další fiskální konsolidace se očekává v roce 2024, protože stimuly spojené s pandemií a válkou na Ukrajině jsou nadále postupně ukončovány a evropská fiskální pravidla se opět stávají závaznými.

Eurozóna je zranitelná vůči slabému světovému obchodu a výrobě

A konečně, část ekonomické slabosti v eurozóně lze vysvětlit slabým globálním pozadím. Celkový objem světového obchodu klesl za 12 měsíců do července 2023 o 3 %.5. Vzhledem k tomu, že eurozóna je relativně otevřenou ekonomikou s velkou průmyslovou základnou, její aktivita neúměrně trpí výkyvy v globálním obchodním cyklu.

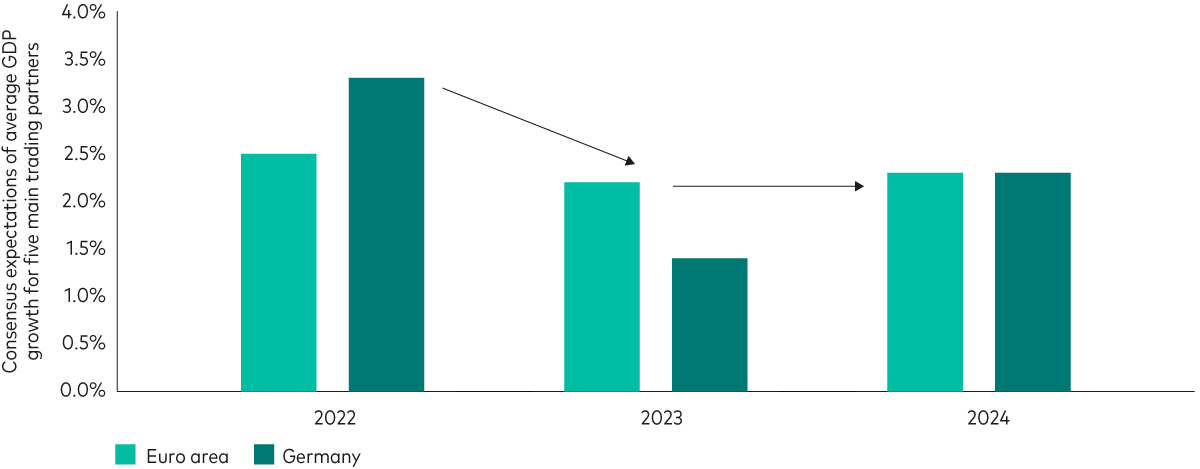

Růst pěti největších obchodních partnerů eurozóny mimo Spojené státy se totiž letos očekává výrazné zpomalení. Následující graf ilustruje tento bod a ukazuje konsensuální předpovědi průměrného růstu HDP pro pět hlavních obchodních partnerů – s výjimkou Spojených států – v eurozóně (zlaté slitky) a Německu (žluté slitky) v letech 2023 a 2024.

U hlavních obchodních partnerů eurozóny (kromě Spojených států) se očekává zpomalení růstu.

Jakékoli předpovědi by měly být považovány za hypotetické a neodrážejí ani nezaručují budoucí výsledky.

Zdroj: Bloomberg, Eurostat, Our World in Data, výpočty Vanguard, k 30. září 2023. Poznámky: Pět hlavních obchodních partnerů eurozóny mimo Spojené státy jsou Spojené království, Čína, Švýcarsko, Rusko a Turecko. Pět hlavních obchodních partnerů Německa mimo Spojené státy americké a eurozónu jsou Čína, Polsko, Spojené království, Švýcarsko a Česká republika.

Ve třech čtvrtletích do konce druhého čtvrtletí roku 2023 se vývoz z eurozóny snížil průměrným čtvrtletním tempem 0,3 %. Očekáváme, že tato slabá obchodní dynamika bude pokračovat minimálně do konce roku, přičemž několik předstihových ukazatelů, včetně nové složky exportních objednávek v průzkumu PMI, odpovídá dalšímu poklesu.

1 Zdroj: Deutsche Bank, Evropská centrální banka, BEA, k 30. září 2023.

2 Široké peníze (M3) zahrnují oběživo, vklady s dohodnutou splatností do dvou let, vklady s výpovědní lhůtou do tří měsíců, dohody o zpětném odkupu, akcie/podílové listy fondů peněžního trhu a dluhové cenné papíry až na dva roky.

3 Viz například článek IV výzkumné zprávy MMF o Spojených státech, která uvádí, že fiskální politika bude v roce 2023 procyklická.

4 Ke kalibraci našich předpokladů ohledně fiskálního multiplikátoru používáme Gechert (2015), kde multiplikátor závisí mimo jiné na typu výdajů nebo daní a produkční mezeře.

5 Vyplývá to z údajů nizozemského úřadu CPB pro analýzu hospodářské politiky.

Informace o investičním riziku

Hodnota investic a výnosy z nich mohou klesat i stoupat a investoři mohou dostat zpět méně, než investují

Jakékoli předpovědi by měly být považovány za hypotetické a neodrážejí ani nezaručují budoucí výsledky.

důležitá informace

Pouze pro profesionální investory (definované podle směrnice MiFID II), kteří investují na svůj vlastní účet (včetně správcovských společností (fondů fondů) a profesionálních klientů, kteří investují jménem svých dobrovolných klientů). Ve Švýcarsku pouze pro profesionální investory. Nesmí být distribuován veřejnosti.

Informace obsažené v tomto dokumentu by neměly být považovány za nabídku ke koupi nebo prodeji nebo žádost o jakoukoli nabídku k nákupu nebo prodeji cenných papírů v jakékoli jurisdikci, ve které by taková nabídka nebo žádost byla v rozporu se zákonem, nebo jakékoli osobě, ve které by mohla být považováno za v rozporu se zákonem. Učinit takovou nabídku nebo výzvu je nezákonné, nebo pokud osoba, která nabídku nebo výzvu činí, není k tomu kvalifikována. Informace obsažené v tomto dokumentu nepředstavují právní, daňové ani investiční poradenství. Při rozhodování o investicích byste se proto neměli spoléhat na obsah tohoto dokumentu.

Informace obsažené v tomto dokumentu slouží pouze pro vzdělávací účely a nepředstavují doporučení ani výzvu k nákupu nebo prodeji investic.

Jsou vydávány v Evropském hospodářském prostoru společností Vanguard Group (Ireland) Limited a regulovány v Irsku irskou centrální bankou. Je vydáván ve Švýcarsku společností Vanguard Investments Switzerland GmbH.

Vydáno společností Vanguard Asset Management, Limited, která je ve Spojeném království autorizována a regulována úřadem Financial Conduct Authority.

© 2023 Vanguard Group (Irsko) Limited. Všechna práva vyhrazena.

© 2023 Vanguard Investments Switzerland GmbH. Všechna práva vyhrazena.

© 2023 Vanguard Asset Management Limited. Všechna práva vyhrazena.

Přátelský webový obhájce. Odborník na popkulturu. Bacon ninja. Tvrdý twitterový učenec.